카카오뱅크 거품인 이유

플랫폼이기 전에 은행이다

카카오뱅크는 은행이다. 그렇기 때문에 다른 국내 은행들과 마찬가지로 은행법이 요구하는 규제를 충족하며 영업해야한다. 이는 곧 기존 국내 은행들과 차별화되는 비은행 서비스로의 확장이 어렵다는 의미이기 때문에 사실상 동사는 국내 은행과 크게 다르지 않다는 결론을 내릴 수 있다. 비대면 영업은 영업 방식의 차이일 뿐 사업의 본질이 달라지는 것은 아니기 때문이다. 그렇기 때문에 동사의 장기적인 가치도 결국 ROE에 따라 결정될 것으로 판단한다. 그러나 은행업의 특성 상 ROE는 10%대를 벗어나지 못할 전망이다. 따라서 카카오뱅크의 공모가 범위는 ROE 대비 과도한 수준이라고 판단한다.

비교회사 선정 부적절

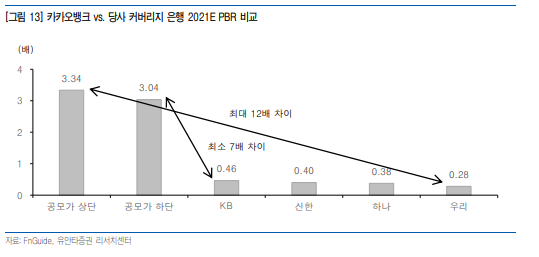

비교회사는 비교대상 기업과 유사한 기업으로 선정되어야 한다. 카카오뱅크가 공모가 산정에 사용한 비교회사는 미국 여신중개사와 브라질 결제서비스사, 스웨덴 증권사, 그리고 러시아 은행이다. 그러나 비교회사 선정 과정을 따라가다 보면 높은 PBR을 가진 회사 선정을 위해 사업 유사성이 떨어지는 해외기업들을 물색한 것이 아닌가라는 의문이 발생한다. 동사는 국내 은행이기 때문이다. 따라서 국내 대형 은행 대비 7~12배 높은 PBR을 제시하는 공모가 범위는 설득력이 떨어진다.

3. 시장의 기대치가 지나치게 높음

카카오뱅크의 장외 시가총액이 KB금융보다 높게 형성되었던 이유는 빠른 성장을 통해 여신 점유율 1위로 올라설 것으로 기대했기 때문이라고 추정한다. 다만 국민은행 수준의 점유율을 보유하려면 자본이 15조원까지는 성장해야 하는데, 자본확충 없이 이를 달성하기 위해서는 1) ROE가 2023년에 10%에 도달하고 2) 그 ROE가 10년간 유지되며 3) 그동안 한 번도 배당을 하지 않아야 가능하다. 또한 이마저도 저신용자 대출이 확대되면 ROE가 하락해 소요기간이 연장될 가능성이 높다. 이로 인해 시간이 갈수록 기대했던 여신 점유율이 과도했다는 점에 대한 실망감이 주가에 부정적인 영향을 미칠 것으로 예상한다.

유안타증권 카카오뱅크 분석리포트

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=593973

'경제 > 주식' 카테고리의 다른 글

| 증권가찌라시 - CJ ENM 씨제이이엔엠 엠넷 프듀 부활에 시동건다 (1) | 2021.10.03 |

|---|---|

| 크래프톤 청약 공모주 주가 분석 (0) | 2021.07.17 |

댓글